衹園櫻井さんによるお金についてのレクチャー「ぜんぜん怪しくないセミナー」。毎度めちゃくちゃ勉強になります。

今回は1時間目と2時間目2日にわたるセミナーでした。

衹園櫻井のぜんぜん怪しくないセミナー

基本的には配信ですが、今回は観客席がある配信でした。(行ってないけど)

参加者はレギュラーのヘンダーソン子安さんと、毎回かわるどなたか。

櫻井さんの話の内容が怪しいと思ったら参加者が「怪しい」という札をあげ、それについて説明してもらうという勉強になるセミナーです。

スタート当初はジソンシン下村さんもレギュラー参加者でとてもおもしろかったので、下村さん引退をいまだに残念に思っているわたしです。

とうし

参加者は「お笑い芸人のヘンダーソン子安さん」と「お笑い芸人のロングコートダディ堂前さん」でした。

客席は堂前ファンが殆どだったのか、内容がわからず来た方が多かったようです。

「絶望的です」と櫻井さんがひたすら気を遣いながら話を進めておられました。

まずは櫻井さんが「とうし」と板書。

あんまりひらがなで見ることのない単語ですが。

昨年他事務所で投資トラブルがあったということから話が始まりました。

櫻井さんは本も読んで何があったのか確かめたそうです。

転落 (幻冬舎単行本)

「未来のことは誰にもわからない」

「おいしい話は詐欺と疑おう」

「『ぜったい』はない」

と欲に目がくらんでさえいなければ当たり前のことをお話くださいました。

「だまされないでくださいね」というのがメインの趣旨です。

「おいしい話」とは具体的にどのぐらいのことか。

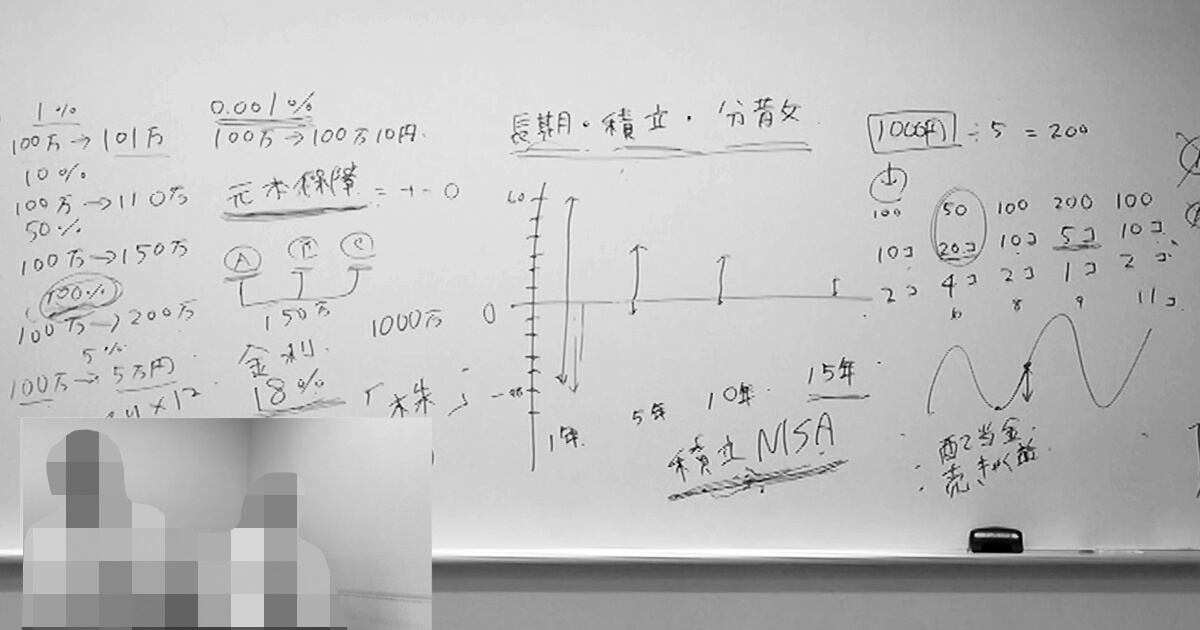

100万円が1年間で101万円になるのが「利回り1%」です。

大手銀行の普通預金の利回りは0.001%(100万円が1年間で100万10円)。

5%、10%、20%、30%、50%、80%、100%と板書し、と櫻井さんが質問。

「素人が投資で現実的に得られる利回りはどれぐらいでしょうか」

子安さんは「わかるかぁ!」堂前さんは「100!100!」。

正解は5%で、だいたい3~7%といわれている。

世界で一番投資の成績がよくて「神様」といわれている方が得ておられる利回りは20%ぐらいだそうです。

「お金を預けてくれたら倍にしてあげる」っていうのは利回り100%ってこと。

神様の5倍?!めちゃくちゃ怪しいじゃないか。

間違いやすいパターン

「100万円預けてくれたら毎月5万円配当金あげますよ」というやつ。

100万円が105万円だから利回り5%で「おいしい話」じゃないのでは?

しかし!毎月5万円は1年間で60万円…ってことは利回り60%。

立派に「おいしい話」なのでした。

これは「たこ足配当」というヤバいやつなんだそうです。

日本人は現状維持が好きなので、減らない事を約束してくれる「元本保証」ならOKって人が多いそうです。

そこに目を付けて「元本保証の上増えます。」という「おいしい話」もあるそうです。

投資でプラスが出続けることはない上、元本保証もできるなんてことはないでしょう。

ぜったいダメな投資

「借金をして得たお金で投資する」が一番やったらあかん!とのこと。

貸金業法による上限金利は年18%。消費者金融の上限金利も年18%ぐらい。

それを返しながら利回り3~7%の投資しててもいつかお金はなくなる。

最近はSNS経由で「借金したお金で投資」の詐欺にあう若い人が多いそうです。

危ない危ない。

ここまでで何か言いたいことありますか?と櫻井さん。

堂前さんは「元本保証が元木大介に見えます」

「保証」が「大介」に見えるかぁ。(個人の感想です)

投資の基本

いちばん上がるといわれているのは

長期・積立・分散

長い株式投資の歴史で、どこかの1年間、どこかの5年間、どこかの10年間、どこかの15年間をきりとって調べます。

1年間をきりとると投資の結果は+60~-48のうちのどこかに収まる。

5年、10年とマイナスの数字が減り、15年間をきりとると+11~+1の間に収まる。

つまりマイナスがなくなったんだそうです。

ということで、長期投資するほどマイナスのリスクが減るというデータがあるそうです。

「右肩下がりの企業に投資する」とかじゃない健全な投資で。

余裕資産を一気に投資してもいいけれど、そうなるとどのタイミングで投資するかというのは大きな問題です。

「1000円持ってリンゴを買いに行く」という例で図を書いて積立の説明してくれました。

基本100円のリンゴを買う機会が5回あり、50円の時と200円の時が1回づつあります。

1000円全部使ったら100円の時は10個、50円の時は20個、200円の時は5個買える。

5回に分けて1回200円使ったら100円の時は2個、50円の時は4個、200円の時は1個、全部で11個買える。

20個は買えないけど、10個よりは1個多く買えてる。

ってことで「積立」がいいそうです。

企業に投資するとき、1社だけに投資するとその会社が倒産したとき持っている株の価値はゼロになってしまいます。

分散していろいろな企業に投資していれば1社倒産してもまだ他が残っている。

というわけで「分散」がいいそうです。

とはいえ株を何社分も買うためには莫大なお金が必要です。

そこで…

積立NISA(ニーサ)

様々なタイプの企業の株がちょっとずつ入った「ファンド」という箱(イメージ)があります。

日本企業の箱、アメリカ企業の箱、全世界企業の箱…これなら100円からでも投資できます。

ファンドに投資して利益が出ても年間40万円までは非課税の積立NISA、そして来年から始まる新NISAの説明がありました。

「出た!これこれ!」と子安さん。

「それで(櫻井さんは)にいさんっていうのか!」と堂前さん。

新NISAは非課税の上限額が360万円、生涯1800万円投資できます。

今年のうちに上限40万円のNISAをはじめておけば、生涯1840万円非課税で運用できるということでした。

NISAで増えた分が非課税という話をきいた子安さんは「ゲキアツやん!」と発言。

その発言をきいた堂前さんは「大損しそうな奴の言い方や」

確かに~。

積立NISAの口座は証券会社で作るのですが、銀行の窓口でも作れます。

銀行で作ると手数料が高い。

それもそうなんですが、もうひとつ銀行で作ることのデメリットがあるそうです。

銀行も証券会社もそれぞれ破綻したときに元本1000万円まで保証してくれます。

証券会社で直接買った投資商品については保証されるけれど、銀行の窓口で買った投資商品については保証されないそうです。

「証券会社」じゃなくて「銀行」だから。

勉強になります。

今回もおもしろく投資の話が聞けました。

ありがたい~!

コメント